服务咨询电话:

0734-8853689

0734-8853689

”线上研讨会。本次会议吸引了众多行业人士的关注,报名人数超过1000人,参会人数超600人。

在本次研讨会上,MIR 睿工业深入分析了中国自动化、机器人、半导体、机床行业的最新市场发展情况及趋势,全方位解读了每一个细分领域的潜在机会。此外,MIR 睿工业还深入洞察了印度制造业的发展态势,为参会者提供了干货满满的内容。这些分析基于前沿的洞察与详实的数据,为企业精准梳理出市场脉络与发展方向,提供切实可行的决策参考,好博体育官方赋能企业在在复杂多变的市场环境中,发现潜在机遇。

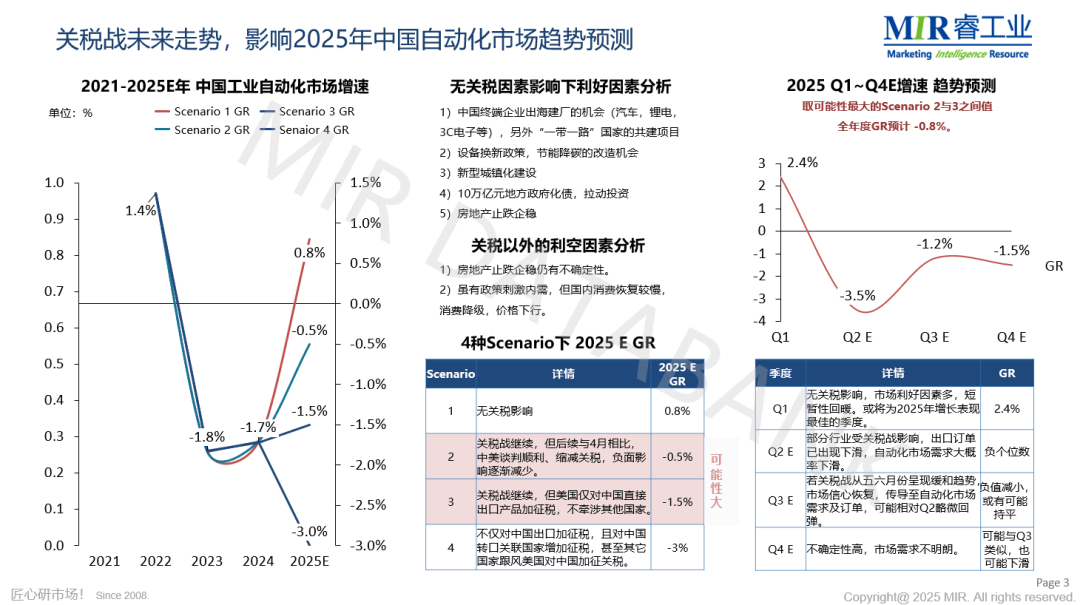

MIR 睿工业资深合伙人孟李萌基于对自动化市场的深度观察,对行业整体趋势做出预测。当前自动化市场呈现复杂态势,锂电与3C电子产线建设、国补政策等利好因素,与地产行业低位运行、市场竞争加剧导致产品价格下行等不利因素相互交织。

在无美国关税影响的乐观预期下,2025年中国自动化市场有望实现0.8%的增长;然而,若叠加关税影响,市场则将由增转降,预计下降幅度达0.8%。

她强调,一旦关税强度、覆盖产品以及覆盖国家的范围发生变动,自动化市场也将随之发生相应变化,MIR 睿工业将持续追踪。

孟李萌进一步指出,美对华关税对自动化行业存在多条典型传导路径。首先,关税直接抬升海外客户采购自动化设备的成本,导致设备出口减少,进而使得随设备成套的自动化产品需求相应降低。其次,关税直接增加了海外客户采购零部件、消费品等产品的成本,海外需求随之减少,国内工厂投资步伐放缓,产线建设配套的自动化需求也相应缩减。此外,由于美国对中国和其他地区的关税存在差异,部分企业会选择向低关税区转移产线,致使中国产能分散至国外,国内产线建设速度或因此放缓。不过,若海外产线仍能从中国采购生产设备,可在一定程度上缓解这一不利影响。最后,美国对其他国家征税,会影响转口贸易效益,若其他国家也跟风对中国加征关税,可能加速中国自动化产品出口下降与产能转移。

孟李萌基于MIR DATABANK统计的数据,结合各行业对美出口综合税率、对美出口依存度以及转口贸易情况,研判行业趋势后发现,电子制造、电池生产及汽车零部件等行业受到关税冲击较大。

这些行业的出口波动或产能转移,将对国内相关自动化市场表现造成打击,潜在风险较大。值得关注的是,国内以AI服务器建设为代表的新行业正在崛起,有望带动产生新一批自动化需求,进而推动控制、传感、电源等相关市场实现增长,为自动化行业发展注入新活力。

MIR 睿工业合伙人吴明镜在此次研讨会上,详细阐述了中国半导体设备的市场现状与结构性分化的特点。他重点提到晶圆制造设备需求激增,深圳昇维旭、鹏新旭等新厂扩建推动设备采购,叠加AI驱动智能终端(手机、自动驾驶)芯片需求。而

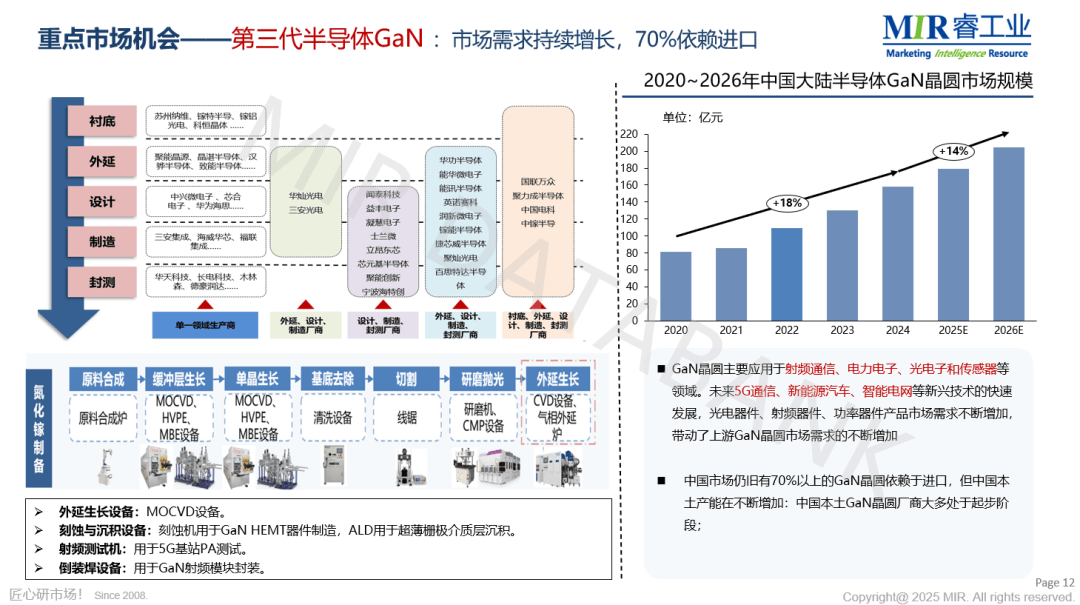

封测设备需求承压,传统封测产能已饱和,投资正转向先进封装(如Chiplet、3D堆叠)及第三代半导体(SiC/GaN)。

吴明镜还对于目前国产设备的进展以及瓶颈进行了分析。根据MIR DATABANK统计的数据显示,2024年中国刻蚀、清洗、CMP、PVD设备国产化率超25%(如中微公司刻蚀机导入中芯国际14nm产线),CVD、好博体育官方离子注入设备国产率不足20%,光刻、量检测、涂胶显影设备国产率较低,其中光刻设备仍旧严重依赖外资厂商。

吴明镜认为,先进封装以及第三代半导体将是中国半导体设备市场的重要增长引擎。AI推动HBM存储需求增加,长电、通富等厂商加速布局Chiplet/3D封装,先进封装产线投资拉动设备需求增长。新能源汽车/5G驱动SiC/GaN需求增加,天岳先进、英诺赛科等本土厂商产能扩张,SiC/GaN晶圆及器件产能提升将推动中国半导体设备市场规模增长。

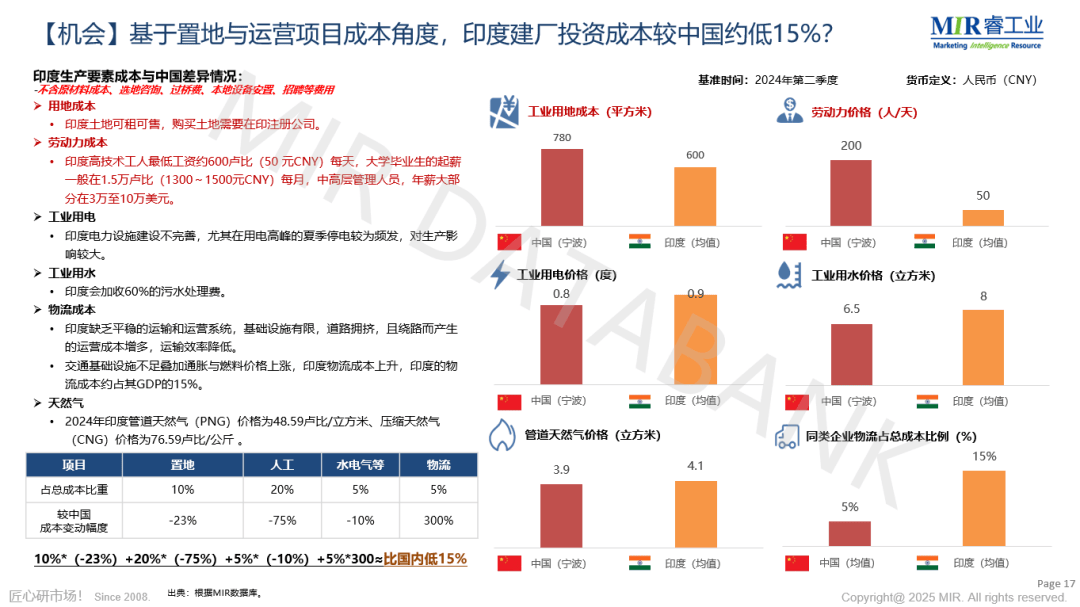

MIR 睿工业日本公司的海外分析师首先分析了印度的整体经济现状。目前,印度经济正处于高速增长期,且拥有人口红利,劳动力资源丰富。从印度实际GDP来看,2023年其经济规模约为3.6万亿美元,人均GDP为2500美元,已进入全面经济发展阶段。预计在2024年到2029年间,印度经济将保持约6%的增速,增长速度将超过中国,并有望在2025年超越日本的GDP总额,在2027年超过德国,成为仅次于美国和中国之后的第三大经济体。

尽管印度经济增速较快,但制造业在其GDP中的占比较低。2022年,印度制造业在GDP中的占比为14.7%,此后一直保持在14%~16%之间,与中、马、泰等国相比,印度的劳动密集型制造业在国际竞争中并无明显优势,其更侧重于发展“高附加值的资本密集型、技术密集型”制造业。为了推进本地化生产,发展本国制造业,印度政府于2014年推出了“印度制造”(Make inIndia)战略,采取生产挂钩激励计划(PLI)、外资开放与税收优惠等政策,吸引投资,重点关注汽车、电子半导体、好博体育官方新能源等15个行业,并计划在2025年到2030年间向这些行业投资3234亿美元。

印度市场的经济发展潜力吸引了众多外资企业,包括中国企业,都在寻找市场扩张的机会,目前仍处于对印度市场发展方向及其中机遇的探索阶段。海外分析师从建厂和设立公司两个角度进行了深度分析。

从建厂用地和劳动力成本来看,印度建厂投资成本较中国约低15%,但在工业用电、用水、物流、天然气等方面,印度目前仍存在成本劣势。除成本外,中资企业在印度设立公司也存在一定风险。印度对中企的限制措施涉及政策法规、行业准入、税务执法等多个维度,且会随着中印关系的波动而频繁调整,需关注实时政策以辅助决策。

海外分析师认为,美国对印度加征关税对印度经济的影响有限,原因主要有三点:一是印度经济以内需为主,对出口的依赖度较低;二是印度决定与美国展开谈判,通过友好协商降低关税制裁的影响;三是全球供应链因关税而进行的重组可能会对印度经济产生有利影响,印度在吸引投资和建厂方面有机会。

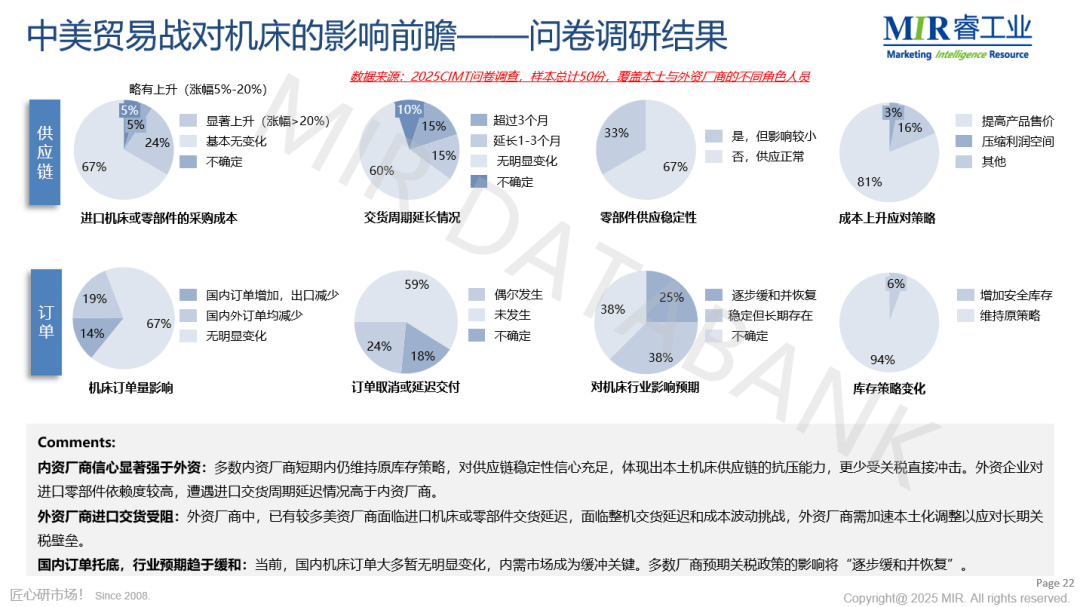

一方面,除电子行业外,其他行业均无明显复苏迹象;另一方面,市场竞争加剧,尤其是国产厂商的价格战进入白热化阶段,导致市场增长动力不足。

总体而言,中国金属切削机床市场集中度较为分散,但国产机床发展迅速。例如,创世纪已经连续多年位居市场第一,此外,乔锋、海天精工、纽威数控近年来的发展也十分亮眼。从机种情况来看,卧车和立加市场需求最大,主要原因是其通用性强且价格相对较低。

杨儒认为,中国金属切削机床未来的发展机会不仅局限于新能源领域,半导体、低空经济、人形机器人等行业也都处于起步阶段。对于高端机床的提前布局,将是应对未来高潜力增长的有力举措。

对于中美贸易战对中国机床行业的影响,杨儒认为将呈现“短期承压、长期升级”的格局。短期内,关税政策直接导致双边机床出口规模下降,迫使机床厂商通过东南亚转口、供应链重构等迂回策略维持生存。长期来看,关税政策将倒逼内资机床厂商加速国产替代进程,高端机型的国产化率有望实现突破。同时,叠加大规模设备更新需求,机床行业正在从“出口依赖”向“内外双循环”协同发展的模式转变。

从下业表现来看,汽车、锂电池、半导体等行业表现较好,而一般工业整体表现较为平淡。从机型表现来看,协作机器人市场高速增长,拓展了工业和非工业市场的新应用场景,如协作码垛和焊接、无人机换电、商业自动化摄影等;相比之下,传统工业机器人市场表现较为一般。

从二季度开始,中美贸易战将对市场产生短期影响,好博体育官方尤其是电子和一般工业领域,这将为2025年市场走向带来一定的不确定性,因此对全年市场的预测从年初的两位数增长下调至6%。

2025年,在不确定的市场环境中,企业仍可以找到一些确定性的细分市场机会。动力和储能电池领域仍有确定性的投资需求;电子和半导体市场将受益于AI技术的驱动;汽车零部件领域机器人的渗透率仍有较大的提升空间;传统一般工业的改造项目仍有需求,新兴一般工业领域可关注电力设备、船舶及海工设备等行业的投资需求。此外,在一些高复杂度的工业应用场景,如打磨、喷涂、精密装配等,以及康养、教育、农业等非工业场景,工业机器人仍有广阔的应用前景。

未来,工业机器人全球化竞争将加剧,外资机器人企业将进一步加深在中国的本地化布局,中国本土机器人企业也将加速出海,参与全球竞争。尽管在销量上,本土机器人市场占有率已经与外资企业不相上下,但在营收规模和利润方面仍存在差距。未来,本土机器人企业将加速向中高端市场,如汽车等领域渗透,外资机器人企业也在针对中国市场推出平价产品以适应市场需求,未来竞争态势可能会发生新的变化。

张总 13905181235

服务热线